客户端

出品:新浪财经上市公司研究院

作者:昊

日前,正力新能发布公告,拟以每股H股10.98港元的配售价配售4592.1万股新H股,募集约5亿港元,用于新生产工厂、全固态电池中试线、研发活动以营运资金及一般公司用途。

今年4月,正力新能在香港IPO,上市融资约10亿港元,用于扩产和研发。时隔半年,公司再次筹划配股,拟再融5亿港元继续扩产。

密集融资的背后,是正力新能资金面长期入不敷出。2022年以来,尽管进行多轮融资,但有息负债特别是短期借款增幅远超现金增幅,债务压力日益严峻。

近年来,正力新能锂电出货量、市占率、业绩等呈上升趋势,不过应收款增幅更大,周转率不断下滑,由于曾经的大客户威马汽车深陷破产困境,大量应收款是否会再度暴雷值得关注。

此外,面对债务和回款等压力,公司未来业绩的可持续性也令人质疑。

IPO融资10亿半年后拟配股再募5亿 有息负债大增资金长期入不敷出

正力新能是动力及储能电池制造商,提供电芯、模组、电池包、电池簇、电池管理系统的一体化方案。2025年4月,正力新能在香港IPO,上市融资约10亿港元,用于产能扩张及建设智能制造设施及柔性生产线,探索各种新型电池电化学体系及先进材料等。

然而,距离IPO时隔仅半年,2025年10月17日,正力新能公告,计划公开配股再次融资5亿港元。

此外,根据招股书显示,正力新能还在2022年-2024年期间完成了3轮融资,总额达到34亿元。

密集融资的背后,是正力新能资金面长期入不敷出。Wind数据显示,正力新能每年的资本支出都远超同期经营现金净流量。

截至2025年6月末,正力新能现金及等价物25.49亿元,相比2023年末的20.34亿元增加约20%,而短期借款为16.82亿元,相较2023年末的6.94亿元大增一倍以上,长期借款也有所增加,长期失血之下,公司债务压力日益严峻。

根据规划,正力新能此次拟将配股募资所得款项净额的约70%将用于支持集团与常熟的新生产工厂二期工程有关的建设、设备购置及预备费;所得款项净额的约10%将用于全固态电池中试线的建设;所得款项净额的约10%将用于研发活动;以及所得款项净额的约10%将用于营运资金及一般公司用途。

而根据招股书披露的数据,2021年至2024年一季度,正力新能形成的有效产能为1.3GWh、5.1GWh、14.5GWh、5.1GWh,对应各期的产量分别为0.9GWh、3.1GWh、7GWh、1.5GWh,产能利用率分别为69.23%、60.78%、48.28%、29.41%,呈明显下滑趋势。

回款状况不断恶化 业绩或难以为继

近年来,正力新能的经营状况总体呈现显著上升势头。2022年至2025年上半年,公司营收为32.90亿、41.62亿、51.30亿和31.72亿,实现净利润-17.20亿、-5.90亿、0.91亿和2.20亿,营收利润均逐年改善。

今年1-9月,正力新能动力电池出货量11.05GWh,市占率2.24%,同比提升0.43个百分点。

不过,业绩好转的同时,公司回款状况却在不断恶化。

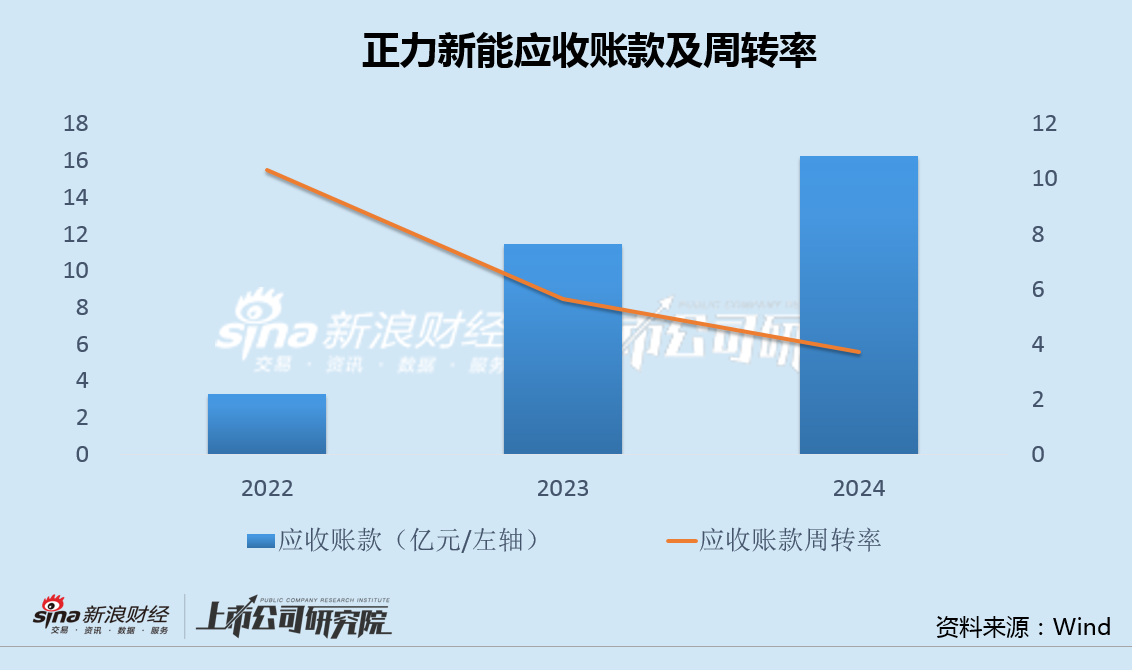

2022年至2024年,正力新能应收账款分别为3.26亿、11.47亿和16.23亿,应收账款周转率为10.34、5.65和3.70。

而在上市前,正力新能主要客户之一威马汽车,自2022年起出现经营困难的情况,并进入破产重整,直接取消了对正力新能的电池采购,导致正力新能亏损由2021年的4.02亿元增至2022年的17.2亿元。

公司大量的应收账款是否会再次暴雷,值得关注。 同时,面对债务和回款等压力,正力新能未来业绩的可持续性也令人质疑。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏